985名校金融热门:风险计量岗高分简历模板

本模板专为985高校毕业生及有志于金融行业风险计量岗位的求职者设计。模板结构清晰,突出量化分析能力、金融建模经验及风险管理知识,助力您在竞争激烈的金融市场中脱颖而出,获得心仪的风险计量SDE/量化分析师等职位。特别强调项目经验和数据处理能力。

模板亮点

- 突出量化分析与建模能力

- 强化金融风险管理项目经验

- 适配金融机构招聘偏好

- 简洁专业,易于HR快速筛选

- 可灵活调整以适应不同金融细分领域

相关标签

适用人群

本模板特别适合风险计量岗岗位的求职者使用,具备校招/应届生工作经验的专业人士, 通过热门风格的设计,帮助您在金融行业 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的热门风格模板

财务简历模板

本财务简历模板采用独特的时间线设计风格,清晰展示您的职业成长路径,尤其适合非名校背景、拥有1-3年工作经验的财务专业人士。模板布局简洁大方,重点突出财务技能与项目经验,助您在众多求职者中脱颖而出,赢得心仪的财务岗位。

工业AI产品经理进阶简历模板:赋能智能制造,驱动产业升级

本模板专为有志于工业AI领域的资深产品经理设计。突出展示您在AIoT、智能制造、工业大数据、机器学习等方面的专业知识和项目经验。优化排版,强调数据驱动的决策能力和跨部门协作能力,助您在激烈的市场竞争中脱颖而出,获得心仪的工业AI产品经理职位。

985名校专属:产品运营专员精英简历模板

专为985高校毕业生及校友量身定制的产品运营专员简历模板。此模板突出985背景优势,强化项目经验和数据分析能力,助您在激烈的互联网产品运营岗位竞争中脱颖而出,直达心仪Offer。

985热门-BMS电池管理系统工程师简历模板

本模板专为985高校毕业生及有志于电池管理系统(BMS)领域的工程师精心设计。模板结构清晰,突出技术能力、项目经验和学术背景,尤其适合汽车、新能源、储能等行业BMS开发、测试、算法工程师。通过此模板,您能有效展示在电池建模、充放电控制、故障诊断等方面的专业知识和实践成果,助您在激烈的求职竞争中脱颖而出。

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

AI产品经理专属简历模板:211高校热门岗求职利器

此模板专为AI产品经理量身定制,特别是针对211高校背景的求职者,旨在突出其在人工智能领域的产品规划、设计及项目管理能力。模板设计简洁专业,重点突出AI项目经验和数据分析能力,助您在激烈的市场竞争中脱颖而出,轻松斩获心仪的AI产品经理热门岗位。

985名校专属:量化策略研究员高端简历模板

本模板专为985高校背景的量化策略研究员设计,突出金融工程、数理统计、计算机编程等硬核技能,强调量化研究项目经验和策略开发能力。版面布局专业严谨,信息呈现逻辑清晰,助力您在竞争激烈的金融量化领域脱颖而出,获得顶尖券商、基金、私募的青睐。

简历写作

专业指导,提升简历质量

2026浙江省数字经济发展中心暑期实习:体制内数据岗值不值得投?

解读浙江省数字经济发展中心2026暑期实习招募。分析“体制内+专业岗”的含金量,对比互联网大厂节奏,明确适合考公、智库研究及政策分析方向的同学,拆解核心岗位与投递策略。

水发集团2026春招:大专可报但专业卡得死,值不值得投?

山东省属国企水发集团2026春招启动,学历包容性强(大专起),但核心岗位严格限制水利、能源及农业工程类专业。本文解读其稳定性优势、一线工作性质及适合人群,助你快速判断投递价值。

宁波能源2026春招:不限专业能投吗?国企岗位与稳定性解读

宁波能源2026春招解读:作为宁波市属国有控股上市公司,主业涵盖热电联产及风光发电。文章分析其“铁饭碗”属性、技术岗倒班常态及职能岗竞争情况,帮助应届生判断是否值得投递。

模板内容

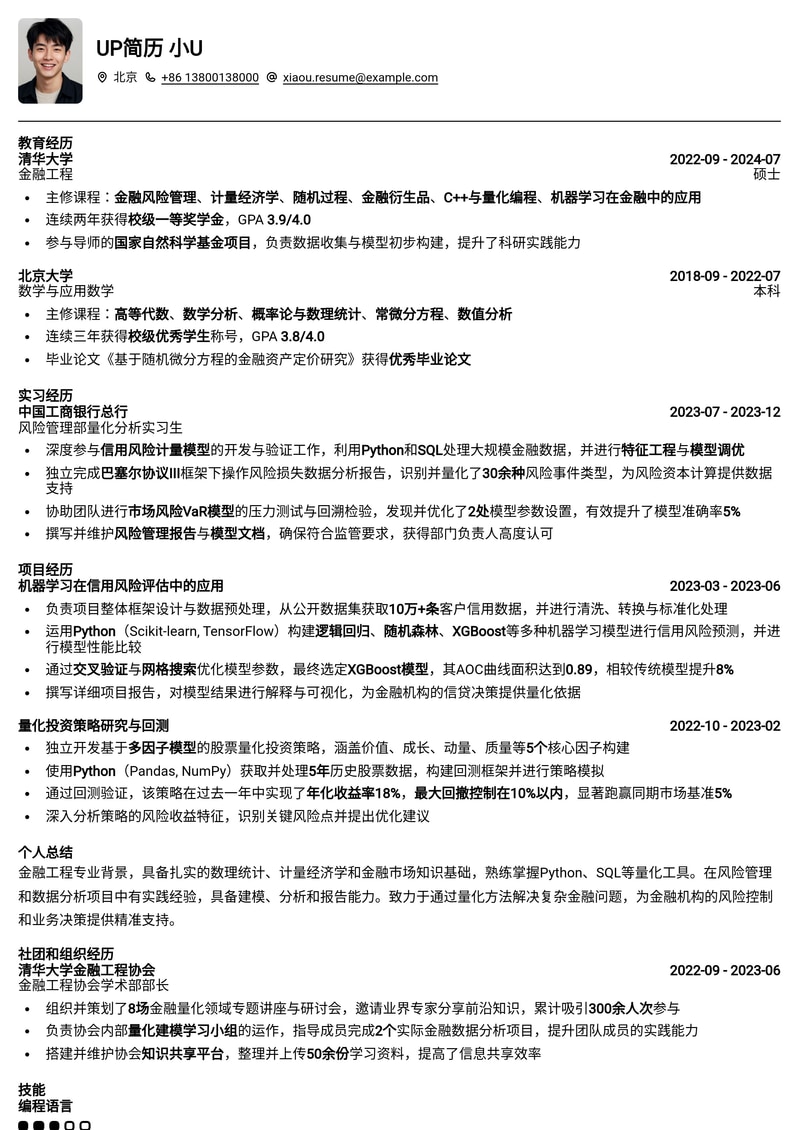

UP简历 小U

个人总结

金融工程专业背景,具备扎实的数理统计、计量经济学和金融市场知识基础,熟练掌握Python、SQL等量化工具。在风险管理和数据分析项目中有实践经验,具备建模、分析和报告能力。致力于通过量化方法解决复杂金融问题,为金融机构的风险控制和业务决策提供精准支持。

工作经历

风险管理部量化分析实习生

中国工商银行总行

- 深度参与信用风险计量模型的开发与验证工作,利用Python和SQL处理大规模金融数据,并进行特征工程与模型调优

- 独立完成巴塞尔协议III框架下操作风险损失数据分析报告,识别并量化了30余种风险事件类型,为风险资本计算提供数据支持

- 协助团队进行市场风险VaR模型的压力测试与回溯检验,发现并优化了2处模型参数设置,有效提升了模型准确率5%

- 撰写并维护风险管理报告与模型文档,确保符合监管要求,获得部门负责人高度认可

项目经历

机器学习在信用风险评估中的应用

课程项目

- 负责项目整体框架设计与数据预处理,从公开数据集获取10万+条客户信用数据,并进行清洗、转换与标准化处理

- 运用Python(Scikit-learn, TensorFlow)构建逻辑回归、随机森林、XGBoost等多种机器学习模型进行信用风险预测,并进行模型性能比较

- 通过交叉验证与网格搜索优化模型参数,最终选定XGBoost模型,其AOC曲线面积达到0.89,相较传统模型提升8%

- 撰写详细项目报告,对模型结果进行解释与可视化,为金融机构的信贷决策提供量化依据

量化投资策略研究与回测

个人研究项目

- 独立开发基于多因子模型的股票量化投资策略,涵盖价值、成长、动量、质量等5个核心因子构建

- 使用Python(Pandas, NumPy)获取并处理5年历史股票数据,构建回测框架并进行策略模拟

- 通过回测验证,该策略在过去一年中实现了年化收益率18%,最大回撤控制在10%以内,显著跑赢同期市场基准5%

- 深入分析策略的风险收益特征,识别关键风险点并提出优化建议

组织经历

金融工程协会学术部部长

清华大学金融工程协会

- 组织并策划了8场金融量化领域专题讲座与研讨会,邀请业界专家分享前沿知识,累计吸引300余人次参与

- 负责协会内部量化建模学习小组的运作,指导成员完成2个实际金融数据分析项目,提升团队成员的实践能力

- 搭建并维护协会知识共享平台,整理并上传50余份学习资料,提高了信息共享效率

教育背景

清华大学

硕士 · 金融工程

北京大学

本科 · 数学与应用数学

- 主修课程:金融风险管理、计量经济学、随机过程、金融衍生品、C++与量化编程、机器学习在金融中的应用

- 连续两年获得校级一等奖学金,GPA 3.9/4.0

- 参与导师的国家自然科学基金项目,负责数据收集与模型初步构建,提升了科研实践能力

- 主修课程:高等代数、数学分析、概率论与数理统计、常微分方程、数值分析

- 连续三年获得校级优秀学生称号,GPA 3.8/4.0

- 毕业论文《基于随机微分方程的金融资产定价研究》获得优秀毕业论文

技能专长

编程语言

Python · SQL · VBA · C++

量化工具

Pandas · NumPy · Scikit-learn · TensorFlow · Matplotlib

金融建模

信用风险模型 · 市场风险VaR · 操作风险 · 机器学习建模 · 时间序列分析

数据分析

数据清洗 · 特征工程 · 统计分析 · 报告撰写 · 数据可视化

金融知识

金融风险管理 · 计量经济学 · 金融衍生品 · 巴塞尔协议 · 投资组合理论

证书资质

CFA一级

CFA协会

通过特许金融分析师(CFA)一级考试,具备投资管理和金融分析的基础知识

FRM一级

GARP协会

通过金融风险管理师(FRM)一级考试,掌握风险管理的基本概念和量化方法

获奖经历

校级一等奖学金

清华大学

基于学业成绩和综合表现,在全院范围内评选,奖励排名靠前的优秀学生

优秀毕业论文

北京大学

毕业论文《基于随机微分方程的金融资产定价研究》被评为优秀毕业论文

开始使用985名校金融热门:风险计量岗高分简历模板模板

选择专业模板,AI智能填写,3分钟完成简历制作