量化策略研究员简历模板(金融/证券/基金校招)

专为金融、证券及基金行业校招设计的量化策略研究员简历模板。突出展示数理统计、编程能力(Python、Pandas、NumPy、SQL)及量化建模经验。结构清晰,重点突出项目经历与科研成果,帮助应届生在激烈的校招竞争中脱颖而出,精准匹配量化岗位需求。

模板亮点

- 突出量化技能栈(Python/SQL/数理统计)

- 优化科研项目与竞赛经历展示

- 适配金融行业校招筛选标准

- 清晰的数据分析能力呈现

相关标签

适用人群

本模板特别适合量化策略研究员岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融类风格的设计,帮助您在金融/证券/基金 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的金融类风格模板

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

985名校专属:量化策略研究员高端简历模板

本模板专为985高校背景的量化策略研究员设计,突出金融工程、数理统计、计算机编程等硬核技能,强调量化研究项目经验和策略开发能力。版面布局专业严谨,信息呈现逻辑清晰,助力您在竞争激烈的金融量化领域脱颖而出,获得顶尖券商、基金、私募的青睐。

专业银行大堂经理简历模板:提升您的职业形象与竞争力

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

金融产品经理简历模板:APP、理财、信贷产品设计必备

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

专业保险顾问简历模板:助您在金融行业脱颖而出

本简历模板专为保险顾问量身定制,突出您的销售能力、客户服务经验和风险管理专长。简洁专业的排版,有效展示您的业绩和沟通技巧,助您在竞争激烈的金融行业中获得理想职位。

专业保险顾问简历模板:助您在金融行业脱颖而出,赢得客户信赖

此保险顾问简历模板专为寻求在金融行业发展的保险顾问设计。模板布局清晰,重点突出销售业绩、客户服务能力和风险管理经验。适用于初级、中级及资深保险顾问,帮助您高效展示专业素养,赢得潜在雇主的青睐,加速职业发展。无论是寿险、财险还是健康险领域,本模板都能助您成功。

金融融资精英简历模板:助您洞察市场,把握资本脉搏

专为金融融资领域专业人士设计的简历模板,突出您在项目融资、股权投资、风险管理、财务分析等方面的核心竞争力。清晰的结构和专业的排版,完美展现您的金融洞察力、谈判能力和业务拓展能力,助力您在竞争激烈的金融市场中脱颖而出,获得理想的融资职位。

简历写作

专业指导,提升简历质量

江铜2026春招:不限专业就能进国企?先看清这几点再投

江西铜业集团2026春招启动,主打“不限学历、不限专业”。本文拆解其背后的岗位真相,分析生产技术岗与职能岗的区别,帮助应届生判断是否值得作为国企兜底选项。

东风悦享2026秋招:武汉11-30K薪资解读与避坑指南

东风悦享2026校招启动,背靠东风集团,月薪11-30K在武汉极具竞争力。本文解析智能网联汽车核心岗位,提醒注意JD中混入的跨境电商岗,助应届生精准投递研发方向。

大连蔚泽文旅2026春招:学历不限是机会还是坑?辽宁本地生必看

大连蔚泽文化旅游有限公司2026春招启动,岗位信息模糊且学历不限。本文深度解析其业务模式、潜在风险及适合人群,帮助辽宁本地应届生判断是否值得投递。

2026遂宁船山区国企春招:只招行政管理,本地生必看

遂宁市船山区国有企业2026春招启动,仅面向行政管理专业。招聘截止至2026年8月,学历涵盖本硕博。适合追求本地稳定发展的同学,但需注意薪资细节未公开,竞争周期较长。

模板内容

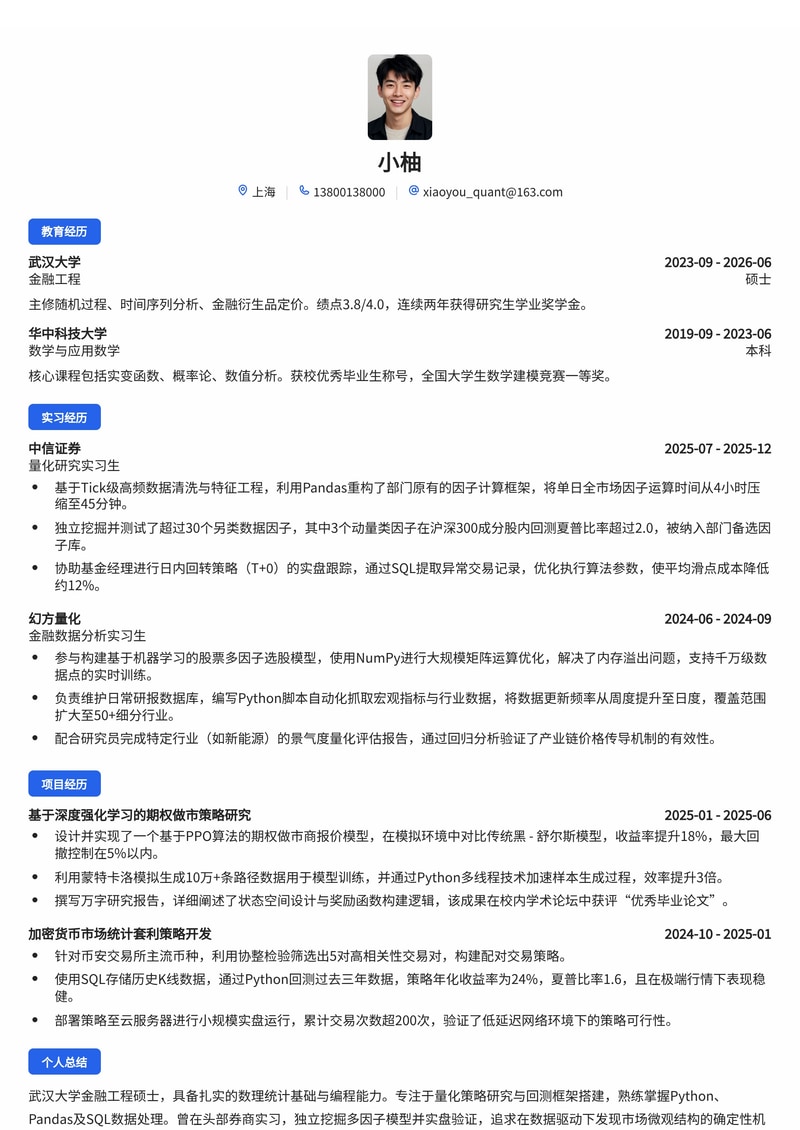

小柚

个人总结

武汉大学金融工程硕士,具备扎实的数理统计基础与编程能力。专注于量化策略研究与回测框架搭建,熟练掌握Python、Pandas及SQL数据处理。曾在头部券商实习,独立挖掘多因子模型并实盘验证,追求在数据驱动下发现市场微观结构的确定性机会。

工作经历

量化研究实习生

中信证券

- 基于Tick级高频数据清洗与特征工程,利用Pandas重构了部门原有的因子计算框架,将单日全市场因子运算时间从4小时压缩至45分钟。

- 独立挖掘并测试了超过30个另类数据因子,其中3个动量类因子在沪深300成分股内回测夏普比率超过2.0,被纳入部门备选因子库。

- 协助基金经理进行日内回转策略(T+0)的实盘跟踪,通过SQL提取异常交易记录,优化执行算法参数,使平均滑点成本降低约12%。

金融数据分析实习生

幻方量化

- 参与构建基于机器学习的股票多因子选股模型,使用NumPy进行大规模矩阵运算优化,解决了内存溢出问题,支持千万级数据点的实时训练。

- 负责维护日常研报数据库,编写Python脚本自动化抓取宏观指标与行业数据,将数据更新频率从周度提升至日度,覆盖范围扩大至50+细分行业。

- 配合研究员完成特定行业(如新能源)的景气度量化评估报告,通过回归分析验证了产业链价格传导机制的有效性。

项目经历

基于深度强化学习的期权做市策略研究

武汉大学金融实验室

- 设计并实现了一个基于PPO算法的期权做市商报价模型,在模拟环境中对比传统黑 - 舒尔斯模型,收益率提升18%,最大回撤控制在5%以内。

- 利用蒙特卡洛模拟生成10万+条路径数据用于模型训练,并通过Python多线程技术加速样本生成过程,效率提升3倍。

- 撰写万字研究报告,详细阐述了状态空间设计与奖励函数构建逻辑,该成果在校内学术论坛中获评“优秀毕业论文”。

加密货币市场统计套利策略开发

个人独立项目

- 针对币安交易所主流币种,利用协整检验筛选出5对高相关性交易对,构建配对交易策略。

- 使用SQL存储历史K线数据,通过Python回测过去三年数据,策略年化收益率为24%,夏普比率1.6,且在极端行情下表现稳健。

- 部署策略至云服务器进行小规模实盘运行,累计交易次数超200次,验证了低延迟网络环境下的策略可行性。

教育背景

武汉大学

硕士 · 金融工程

华中科技大学

本科 · 数学与应用数学

技能专长

编程语言

Python · SQL · C++ · MATLAB

数据科学库

Pandas · NumPy · Scikit-learn · PyTorch

量化技能

多因子模型 · 统计套利 · 时间序列分析 · 回测框架搭建

数据库与工具

MySQL · Git · Linux · Wind终端

证书资质

CFA一级

CFA Institute

期货从业资格证

中国期货业协会

获奖经历

全国大学生数学建模竞赛一等奖

中国工业与应用数学学会

负责建立基于时间序列预测的疫情传播模型,承担核心代码编写与论文撰写工作。

武汉大学研究生学业奖学金

武汉大学

表彰在学术研究及专业成绩上的优异表现,获奖比例前10%。

CFA Institute Research Challenge 区域赛亚军

CFA协会

作为队长带领团队完成对某上市银行的深度估值报告,展现了出色的财务分析与量化建模能力。

开始使用量化策略研究员简历模板(金融/证券/基金校招)模板

选择专业模板,AI智能填写,3分钟完成简历制作