量化研究员/开发工程师简历模板(金融科技/证券期货/资产管理校招)

专为金融科技、证券期货及资产管理行业校招打造的量化研究员与开发工程师简历模板。本模板深度优化了Python/C++编程技能、统计学建模、机器学习算法及时间序列分析等核心能力的展示结构,帮助应届生清晰呈现量化策略研究、数据清洗及回测系统开发等项目经验。采用专业严谨的排版风格,突出数理背景与技术栈匹配度,是金融工程、计算机、数学等专业毕业生进入顶尖量化私募、券商自营及基金公司的理想选择。

模板亮点

- 量化技能专项展示区,突出Python/C++与建模能力

- 项目经历结构化布局,清晰呈现策略研究与回测成果

- 适配校招场景,强调数理基础与竞赛获奖经历

- 专业严谨的金融科技感设计,提升简历通过率

相关标签

适用人群

本模板特别适合量化研究员/开发工程师岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融类风格的设计,帮助您在金融科技/证券期货/资产管理 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的金融类风格模板

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

专业银行大堂经理简历模板:提升您的职业形象与竞争力

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

金融产品经理简历模板:APP、理财、信贷产品设计必备

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

专业保险顾问简历模板:助您在金融行业脱颖而出

本简历模板专为保险顾问量身定制,突出您的销售能力、客户服务经验和风险管理专长。简洁专业的排版,有效展示您的业绩和沟通技巧,助您在竞争激烈的金融行业中获得理想职位。

专业保险顾问简历模板:助您在金融行业脱颖而出,赢得客户信赖

此保险顾问简历模板专为寻求在金融行业发展的保险顾问设计。模板布局清晰,重点突出销售业绩、客户服务能力和风险管理经验。适用于初级、中级及资深保险顾问,帮助您高效展示专业素养,赢得潜在雇主的青睐,加速职业发展。无论是寿险、财险还是健康险领域,本模板都能助您成功。

金融融资精英简历模板:助您洞察市场,把握资本脉搏

专为金融融资领域专业人士设计的简历模板,突出您在项目融资、股权投资、风险管理、财务分析等方面的核心竞争力。清晰的结构和专业的排版,完美展现您的金融洞察力、谈判能力和业务拓展能力,助力您在竞争激烈的金融市场中脱颖而出,获得理想的融资职位。

专业理财顾问简历模板:助您在金融行业脱颖而出

这份专业的理财顾问简历模板专为金融行业从业者设计,突出您的专业知识、客户服务能力和业绩成果。模板结构清晰,重点突出,帮助您在众多求职者中脱颖而出,获得心仪的理财顾问职位。

简历写作

专业指导,提升简历质量

2026浙江省数字经济发展中心暑期实习:体制内数据岗值不值得投?

解读浙江省数字经济发展中心2026暑期实习招募。分析“体制内+专业岗”的含金量,对比互联网大厂节奏,明确适合考公、智库研究及政策分析方向的同学,拆解核心岗位与投递策略。

水发集团2026春招:大专可报但专业卡得死,值不值得投?

山东省属国企水发集团2026春招启动,学历包容性强(大专起),但核心岗位严格限制水利、能源及农业工程类专业。本文解读其稳定性优势、一线工作性质及适合人群,助你快速判断投递价值。

宁波能源2026春招:不限专业能投吗?国企岗位与稳定性解读

宁波能源2026春招解读:作为宁波市属国有控股上市公司,主业涵盖热电联产及风光发电。文章分析其“铁饭碗”属性、技术岗倒班常态及职能岗竞争情况,帮助应届生判断是否值得投递。

模板内容

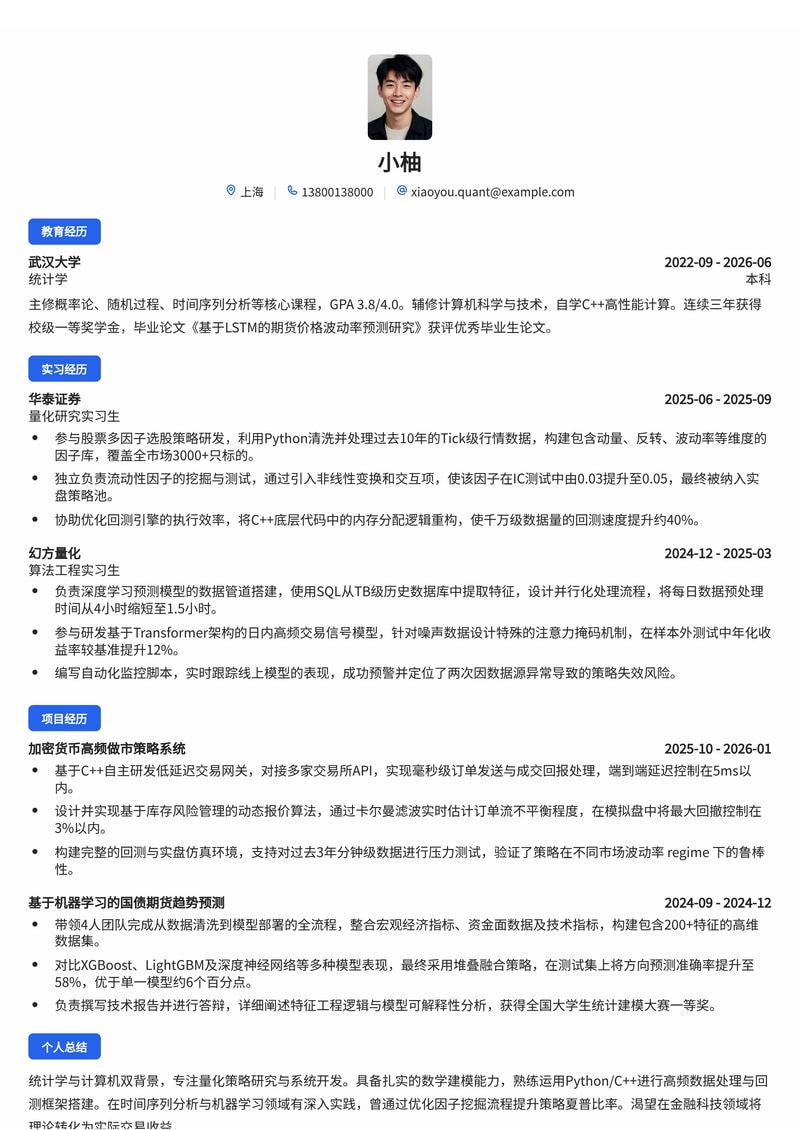

小柚

个人总结

统计学与计算机双背景,专注量化策略研究与系统开发。具备扎实的数学建模能力,熟练运用Python/C++进行高频数据处理与回测框架搭建。在时间序列分析与机器学习领域有深入实践,曾通过优化因子挖掘流程提升策略夏普比率。渴望在金融科技领域将理论转化为实际交易收益。

工作经历

量化研究实习生

华泰证券

- 参与股票多因子选股策略研发,利用Python清洗并处理过去10年的Tick级行情数据,构建包含动量、反转、波动率等维度的因子库,覆盖全市场3000+只标的。

- 独立负责流动性因子的挖掘与测试,通过引入非线性变换和交互项,使该因子在IC测试中由0.03提升至0.05,最终被纳入实盘策略池。

- 协助优化回测引擎的执行效率,将C++底层代码中的内存分配逻辑重构,使千万级数据量的回测速度提升约40%。

算法工程实习生

幻方量化

- 负责深度学习预测模型的数据管道搭建,使用SQL从TB级历史数据库中提取特征,设计并行化处理流程,将每日数据预处理时间从4小时缩短至1.5小时。

- 参与研发基于Transformer架构的日内高频交易信号模型,针对噪声数据设计特殊的注意力掩码机制,在样本外测试中年化收益率较基准提升12%。

- 编写自动化监控脚本,实时跟踪线上模型的表现,成功预警并定位了两次因数据源异常导致的策略失效风险。

项目经历

加密货币高频做市策略系统

个人独立项目

- 基于C++自主研发低延迟交易网关,对接多家交易所API,实现毫秒级订单发送与成交回报处理,端到端延迟控制在5ms以内。

- 设计并实现基于库存风险管理的动态报价算法,通过卡尔曼滤波实时估计订单流不平衡程度,在模拟盘中将最大回撤控制在3%以内。

- 构建完整的回测与实盘仿真环境,支持对过去3年分钟级数据进行压力测试,验证了策略在不同市场波动率 regime 下的鲁棒性。

基于机器学习的国债期货趋势预测

武汉大学统计建模竞赛

- 带领4人团队完成从数据清洗到模型部署的全流程,整合宏观经济指标、资金面数据及技术指标,构建包含200+特征的高维数据集。

- 对比XGBoost、LightGBM及深度神经网络等多种模型表现,最终采用堆叠融合策略,在测试集上将方向预测准确率提升至58%,优于单一模型约6个百分点。

- 负责撰写技术报告并进行答辩,详细阐述特征工程逻辑与模型可解释性分析,获得全国大学生统计建模大赛一等奖。

教育背景

武汉大学

本科 · 统计学

技能专长

编程语言

Python (NumPy/Pandas/Scikit-learn) · C++ (STL/Multithreading) · SQL (PostgreSQL/ClickHouse)

量化技能

时间序列分析 · 统计套利 · 因子挖掘 · 回测框架搭建 · 风险管理

机器学习

XGBoost/LightGBM · LSTM/Transformer · 强化学习基础 · 特征工程

工具与平台

Linux · Git · Docker · Wind/Bloomberg终端

证书资质

CFA一级

CFA Institute

全国计算机等级考试四级(数据库工程师)

教育部考试中心

获奖经历

全国大学生统计建模大赛一等奖

中国统计教育学会

凭借《基于机器学习的国债期货趋势预测》项目获奖,全国前1%

武汉大学优秀学生奖学金

武汉大学

连续三年获得,表彰学业成绩与科研创新能力

Kaggle金融时序预测挑战赛银牌

Kaggle

在全球3000+参赛队伍中排名前2%,提出独特的特征交叉方案

开始使用量化研究员/开发工程师简历模板(金融科技/证券期货/资产管理校招)模板

选择专业模板,AI智能填写,3分钟完成简历制作