金融量化策略研究员简历模板:精准呈现硬核技术与实战业绩

此模板专为量化策略研究员设计,突出强调候选人在金融建模、数据分析、算法开发及策略回测方面的硬核技术实力与实际业绩。模板结构清晰,能有效展示复杂的量化研究项目、编程能力(Python, R, C++)和金融市场知识。适用于希望在投资银行、基金公司、量化对冲基金或金融科技公司寻求量化策略相关职位的专业人士。

模板亮点

- 突出量化项目经验与成果

- 强化编程语言和工具技能展示

- 优化金融建模与统计分析能力呈现

- 清晰展示策略回测与风险管理经验

- 专业排版,适配金融行业审美

相关标签

适用人群

本模板特别适合量化策略研究员岗位的求职者使用,具备不限工作经验的专业人士, 通过金融科技风格的设计,帮助您在金融行业 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的金融科技风格模板

财务简历模板

本财务简历模板采用独特的时间线设计风格,清晰展示您的职业成长路径,尤其适合非名校背景、拥有1-3年工作经验的财务专业人士。模板布局简洁大方,重点突出财务技能与项目经验,助您在众多求职者中脱颖而出,赢得心仪的财务岗位。

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

985名校专属:量化策略研究员高端简历模板

本模板专为985高校背景的量化策略研究员设计,突出金融工程、数理统计、计算机编程等硬核技能,强调量化研究项目经验和策略开发能力。版面布局专业严谨,信息呈现逻辑清晰,助力您在竞争激烈的金融量化领域脱颖而出,获得顶尖券商、基金、私募的青睐。

金融数据分析师专业简历模板:助您洞悉数据,斩获offer

本模板专为金融数据分析师量身定制,突出您的数据分析能力、金融行业知识与商业洞察力。版面设计专业严谨,重点突出量化分析、风险评估、市场预测等核心技能,助您在金融领域的数据岗位中脱颖而出。适用于有一定经验或希望进入金融数据分析领域的求职者。

金融量化开发工程师简历模板:算法交易与高频系统专家优选

专为量化开发工程师精心设计的简历模板,突出算法交易、高频系统开发、数据分析与金融工程背景。结构清晰,强调技术栈与项目成果,助力候选人精准匹配金融科技领域高端职位。

专业银行大堂经理简历模板:提升您的职业形象与竞争力

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

金融产品经理简历模板:APP、理财、信贷产品设计必备

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

简历写作

专业指导,提升简历质量

2026浙江省数字经济发展中心暑期实习:体制内数据岗值不值得投?

解读浙江省数字经济发展中心2026暑期实习招募。分析“体制内+专业岗”的含金量,对比互联网大厂节奏,明确适合考公、智库研究及政策分析方向的同学,拆解核心岗位与投递策略。

水发集团2026春招:大专可报但专业卡得死,值不值得投?

山东省属国企水发集团2026春招启动,学历包容性强(大专起),但核心岗位严格限制水利、能源及农业工程类专业。本文解读其稳定性优势、一线工作性质及适合人群,助你快速判断投递价值。

宁波能源2026春招:不限专业能投吗?国企岗位与稳定性解读

宁波能源2026春招解读:作为宁波市属国有控股上市公司,主业涵盖热电联产及风光发电。文章分析其“铁饭碗”属性、技术岗倒班常态及职能岗竞争情况,帮助应届生判断是否值得投递。

模板内容

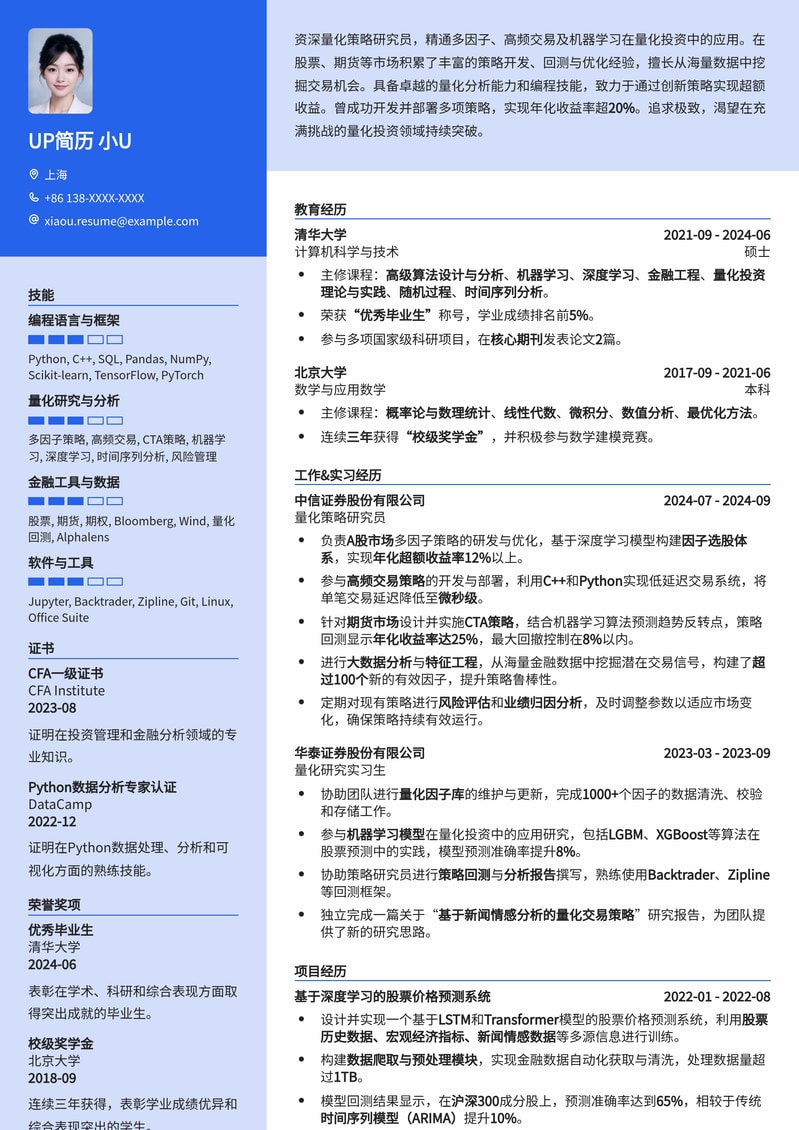

UP简历 小U

个人总结

资深量化策略研究员,精通多因子、高频交易及机器学习在量化投资中的应用。在股票、期货等市场积累了丰富的策略开发、回测与优化经验,擅长从海量数据中挖掘交易机会。具备卓越的量化分析能力和编程技能,致力于通过创新策略实现超额收益。曾成功开发并部署多项策略,实现年化收益率超<strong>20%</strong>。追求极致,渴望在充满挑战的量化投资领域持续突破。

工作经历

量化策略研究员

中信证券股份有限公司

- 负责A股市场多因子策略的研发与优化,基于深度学习模型构建因子选股体系,实现年化超额收益率12%以上。

- 参与高频交易策略的开发与部署,利用C++和Python实现低延迟交易系统,将单笔交易延迟降低至微秒级。

- 针对期货市场设计并实施CTA策略,结合机器学习算法预测趋势反转点,策略回测显示年化收益率达25%,最大回撤控制在8%以内。

- 进行大数据分析与特征工程,从海量金融数据中挖掘潜在交易信号,构建了超过100个新的有效因子,提升策略鲁棒性。

- 定期对现有策略进行风险评估和业绩归因分析,及时调整参数以适应市场变化,确保策略持续有效运行。

量化研究实习生

华泰证券股份有限公司

- 协助团队进行量化因子库的维护与更新,完成1000+个因子的数据清洗、校验和存储工作。

- 参与机器学习模型在量化投资中的应用研究,包括LGBM、XGBoost等算法在股票预测中的实践,模型预测准确率提升8%。

- 协助策略研究员进行策略回测与分析报告撰写,熟练使用Backtrader、Zipline等回测框架。

- 独立完成一篇关于“基于新闻情感分析的量化交易策略”研究报告,为团队提供了新的研究思路。

项目经历

基于深度学习的股票价格预测系统

个人项目

- 设计并实现一个基于LSTM和Transformer模型的股票价格预测系统,利用股票历史数据、宏观经济指标、新闻情感数据等多源信息进行训练。

- 构建数据爬取与预处理模块,实现金融数据自动化获取与清洗,处理数据量超过1TB。

- 模型回测结果显示,在沪深300成分股上,预测准确率达到65%,相较于传统时间序列模型(ARIMA)提升10%。

- 使用TensorFlow和PyTorch进行模型开发与优化,并部署在AWS云平台上。

高频交易策略研究与实现

校内科研项目

- 研究并实现了多种高频交易策略,包括订单簿分析、微观结构套利等,针对CME期货数据进行实证分析。

- 利用C++编写核心交易逻辑,优化数据结构和算法,将策略执行效率提升30%。

- 通过Tick级数据回测,验证策略的有效性和鲁棒性,模拟交易胜率达到58%。

教育背景

清华大学

硕士 · 计算机科学与技术

北京大学

本科 · 数学与应用数学

- 主修课程:高级算法设计与分析、机器学习、深度学习、金融工程、量化投资理论与实践、随机过程、时间序列分析。

- 荣获“优秀毕业生”称号,学业成绩排名前5%。

- 参与多项国家级科研项目,在核心期刊发表论文2篇。

- 主修课程:概率论与数理统计、线性代数、微积分、数值分析、最优化方法。

- 连续三年获得“校级奖学金”,并积极参与数学建模竞赛。

技能专长

编程语言与框架

Python · C++ · SQL · Pandas · NumPy · Scikit-learn · TensorFlow · PyTorch

量化研究与分析

多因子策略 · 高频交易 · CTA策略 · 机器学习 · 深度学习 · 时间序列分析 · 风险管理

金融工具与数据

股票 · 期货 · 期权 · Bloomberg · Wind · 量化回测 · Alphalens

软件与工具

Jupyter · Backtrader · Zipline · Git · Linux · Office Suite

证书资质

CFA一级证书

CFA Institute

证明在投资管理和金融分析领域的专业知识。

Python数据分析专家认证

DataCamp

证明在Python数据处理、分析和可视化方面的熟练技能。

获奖经历

优秀毕业生

清华大学

表彰在学术、科研和综合表现方面取得突出成就的毕业生。

校级奖学金

北京大学

连续三年获得,表彰学业成绩优异和综合表现突出的学生。

开始使用金融量化策略研究员简历模板:精准呈现硬核技术与实战业绩模板

选择专业模板,AI智能填写,3分钟完成简历制作